El código internacional de cuentas bancarias, también conocido como IBAN, es una codificación única, asignada a cada cuenta corriente. Su finalidad es permitir transacciones entre diferentes países. Se trata de un sistema diseñado por el Comité Europeo de Estándares bancarios. Su objetivo es facilitar la ejecución de pagos y transferencias internacionales.

España ha implementado este método desde el 01 de febrero 2014, a partir de esa fecha el código cuenta cliente fue totalmente reemplazado por el código IBAN. Representa un proceso seguro de transmisión de datos, ya que reduce los riesgos de errores manuales, evitando costes por operaciones incorrectas.

¿Cómo funciona el IBAN?

El objetivo principal de esta codificación es identificar las cuentas bancarias de cada usuario en la institución. Con este soporte, es posible realizar los pagos y las transacciones internacionales. Este sistema permite que las operaciones realizadas entre diferentes países sean semejantes a los nacionales. Esto debido a que, se puede conocer de manera inmediata el país en donde está ubicada dicha cuenta.

En el territorio español, dicho código cuenta con veinticuatro dígitos, mientras que en otros países puede ser menor o mayor. Puede alcanzar hasta treinta y cuatro caracteres alfanuméricos. Anteriormente, este sistema tenía ciertos problemas, producto de que las plataformas de identificación solo manejaban información nacional. Con esta limitación, no se podía comprobar el país de origen de la cuenta. No obstante, todo esto cambió y actualmente utilizan estructuras comunes para el uso de todos los países.

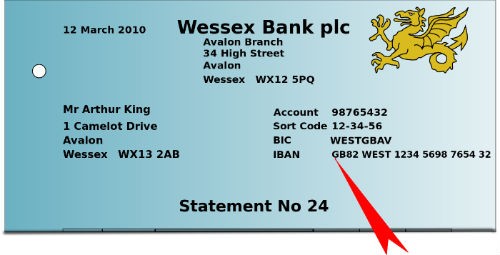

Los dígitos del código IBAN se desglosan de la siguiente manera:

- Los primeros dos dígitos son alfabéticos, y son los que identifican el país de origen, en España sería “ES”.

- Les siguen dos dígitos: que son el control que lleva el IBAN para verificar la legitimidad del mismo.

- Los otros 20, corresponden al código de la cuenta bancaria del usuario y se le conoce como CCC.

Ventajas del IBAN

También puedes leer: ¿Qué es y para qué sirve la CIRBE?

La implementación del IBAN trae beneficios compartidos para las entidades bancarias y sus clientes, entre las cuales destacan:

- Los procesos realizados en las entidades bancarias son aprobados automáticamente.

- Se minimizan los riesgos de cometer errores. Se trata de un proceso automatizado, que reduce la inclusión de datos manual. Al existir algún dato erróneo, el sistema lo detectará automáticamente y no permitirá ejecutar la transacción.

- Rapidez en los procesos, aun cuando las entidades bancarias se ubiquen en diferentes países.

- Los sistemas de pago son estandarizados para el uso de toda la Unión Europea. Asimismo, las transferencias son fáciles, tangibles y eficientes, fortificando con ello las relaciones de negocios y la economía mundial.

¿Cuáles son las diferencias entre el IBAN y el BIC?

Adicional al código IBAN, también está el BIC que significa Bank Identifier Code. Se trata de un dígito identificador globalizado de los entes bancarios, que también se le conoce como SWIFT.

Para completar una transacción internacional, se necesita la información correcta de los códigos IBAN y BIC pertenecientes a la cuenta. En el caso del código BIC o SWIFT, este se utiliza para la identificación de los bancos destino. Dicho número, suele oscilar entre los 8 y 11 dígitos. Es necesario conocer los caracteres que representan la información del país, la localidad y la entidad de origen. Otros factores que diferencian estos códigos son:

- El BIC incluye datos de la entidad bancaria, mientras que el IBAN es un código único que identifica una cuenta individual para una transferencia internacional.

- Existen herramientas en línea disponibles que permiten identificar el código BIC. Se obtiene con solo colocar el IBAN, país, la plaza y el banco. Para conocer el IBAN, cada usuario deberá acceder a su banca electrónica o solicitar la información en su entidad bancaria.

Transacciones bancarias sin fronteras

Con la ayuda del IBAN, se ha facilitado en gran medida las transacciones financieras realizadas entre distintos países. Se considera una forma segura para evitar errores en las operaciones. Este sistema automatizado evita que se incluyan dígitos incorrectos y existan devoluciones en cuenta, lo que puede conllevar a cargos y comisiones.

La industria bancaria europea ha implementado esta modalidad con la finalidad de proporcionar a los usuarios un proceso personalizado y seguro. Su eficiencia ha sido demostrada a nivel internacional, de tal forma, que cada vez más países se han adaptado a la metodología.

El uso del IBAN es de uso obligatorio en jurisdicciones como Alemania, Andorra, Austria, Arabia Saudita, Bélgica, Croacia, Dinamarca, España, entre otros.

Algunos países como Costa Rica, Guatemala, Israel, Republica Dominicana, Ucrania, Pakistán e Irán, recomiendan el uso de este sistema de pago internacional.